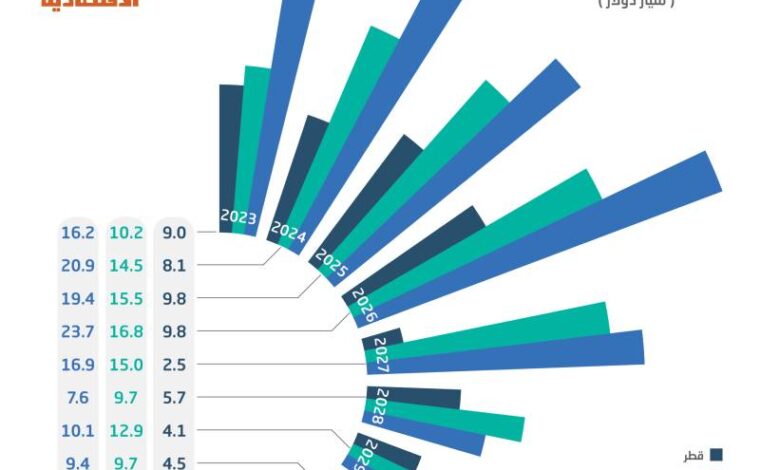

10.2 مليار دولار إجمالي استحقاقات أدوات الدين على الجهات السعودية يحين أجل سدادها 2023

بلغ إجمالي استحقاقات أدوات الدين على الجهات السعودية، التي يحين أجل سدادها هذا العام نحو 10.2 مليار دولار.

وتعد موارد الشركات المالية عبر تدفقاتها النقدية أو إعادة التمويل عبر الاستدانة من جديد أو استرداد قيمة السندات مبكرا، من أبرز خيارات التسديد.

في حين إن منطقة الخليج ينتظرها سداد أكثر من 42 مليار دولار للمستثمرين هذا العام لقاء إصدار أدوات دين خلال الأعوام الماضية، غير أن اللافت هو أن 66 في المائة من السندات والصكوك، التي يحين أجلها، تعود إلى الشركات الخليجية.

وأظهر رصد وحدة التقارير في صحيفة “الاقتصادية”، أن إجمالي السندات والصكوك على الجهات السعودية التي يحين أجل سدادها ما بين 2023 حتى 2032 -أي تسعة أعوام- يصل إلى 114.1 مليار دولار، أغلبيتها تم إصدارها بفائدة متدنية.

وتلك الصكوك والسندات عبارة عن أدوات دين تم إصدارها قبل خمسة أو عشرة أعوام، ومن ثم تقوم جهة الإصدار برد مبالغ الاستثمار كاملة للمستثمرين عندما يحين موعد السداد بنهاية أجل الاستحقاق.

واستند الرصد إلى البيانات الصادرة عن إدارة الدخل الثابت لبنك أبوظبي الأول التي شملت ما تم إصداره من أدوات دين مقومة بالعملات الصعبة كالدولار واليورو والين والجنيه الاسترليني.

على الجانب الآخر، نقلت منصة ريد عن مصادرها أن إحدى الشركات السعودية الكبرى المدرجة في السوق المحلية تخطط لطرح دولاري في الربع الثاني من السندات وذلك قبل موعد استحقاق سنداتها القديمة بقيمة مليار دولار خلال أكتوبر المقبل.

وأظهرت مؤشرات السندات أن التكلفة الإضافية لإعادة تمويل أدوات الدين الخليجية قد تراوح ما بين 84 و126 نقطة أساس مع نهاية 2022، وهذه التكلفة تعد أقل مقارنة بتكلفة إعادة التمويل البالغ متوسطها 318 نقطة أساس لأدوات الدخل الثابتة للأسواق الناشئة.

وكانت وكالة “فيتش” قد رجحت في تقرير لها صادر في يناير 2023، قيام الجهات الخليجية بتنفيذ أكبر إعادة تمويل للاستحقاقات هذا العام وذلك منذ 2018.

واستند رصد وحدة التقارير الاقتصادية إلى بيانات منصة “ريد”، المتخصصة في التحليلات المتعمقة عن أدوات الدخل الثابت في الأسواق الناشئة.

معلوم أن منصة “ريد”، التي تتخذ من نيو يورك وسنغافورة مقرا لها، متخصصة في متابعة أخبار جهات الإصدار المتعسرة والمثقلة بالديون مع إحاطة المستثمرين مسبقا بالمخاطر المحتملة قبل وقوعها.

أسواق آسيا

تواجه الشركات الآسيوية هذا العام ما مقداره 314 مليار دولار من السندات التي يحين أجل سدادها قريبا وذلك وسط ارتفاع تكاليف التمويل، ولا سيما الشركات ذات التصنيف الائتماني المنخفض.

وتكشف بيانات جمعتها “بلومبيرج” أن شركات عديدة من “فيدانتا ريسورسز” في الهند وصولا إلى شركات تطوير العقارات المتعثرة على غرار “تشاينا إيفرجراند جروب” تعاني ديونا بالعملة الأمريكية مستحقة السداد خلال 2023، وإجمالا هي أكبر دفعة سداد في غضون الأعوام الخمسة المقبلة.

يتمثل الخطر في تزايد تكاليف الاقتراض ما قد يصعب على الشركات ذات التصنيف الائتماني الضعيف جمع التمويل اللازم لسداد الديون التي يحين موعد استحقاقها.

وأظهرت بيانات “بلومبيرج” أن تكاليف تمويل السندات المقومة بالدولار دون الدرجة الاستثمارية في آسيا وصلت إلى أعلى مستويات لها خلال عقد على أقل تقدير في عام 2022 رغم أنها زادت منذ ذلك الوقت عن تلك الذروة.

بينما لا يرجح أن يتعرض المقترضون من ذوي التصنيف الائتماني من الدرجة الاستثمارية بداية من شركات التكنولوجيا الرائدة في الصين وصولا إلى كبرى البنوك اليابانية لمصاعب بالغة على صعيد جمع التمويل، فإن التركيز سينصب على الطريقة التي ستخطط بها المؤسسات ذات التصنيف دون الدرجة الاستثمارية لسداد الديون المستحقة عليها لدائنيها.

يصنف 22 في المائة من السندات المقومة بالعملة الأمريكية في آسيا مستحقة السداد خلال 2023 إما من الفئة دون الاستثمارية بدرجة تصل إلى أقل من “-BBB” أو خارج التصنيف الائتماني من الأساس.

عروض سداد مبكرة

تقوم جهات الإصدار في الأسواق الناشئة بتقديم عروض سداد مبكرة tender offers لسندات سبق أن أصدروها بفائدة مرتفعة واستبدالها بأدوات دين بتكلفة متدنية.

وعادة ما يطالب المستثمرون بعلاوة سعرية من أجل التخلي عن تلك الإصدارات التي يتم تداولها في الأسواق الثانوية، وهذا ما قام به بنك الشارقة وموانئ دبي عندما أعادا شراء أدوات دين في 2019 سبق أن أصدراها.

وأسهم تسديد أدوات الدين التي حان أجل استحقاقها قبل يناير من العام الحالي في تراكم سيولة المستثمرين التي تبحث عن أدوات دخل ثابت جديدة من أجل إعادة توظيف تلك السيولة عبر استثمارها في أصول مدرة للدخل.

وعلى الرغم من أن الأمر يبدو بسيطا لغير المتخصصين إلا أن التحدي يكمن في أن السيولة المتوافرة في السوق الثانوية “لأدوات الدين المدرجة” لا تساعد المستثمرين المؤسسيين على شراء كمية ضخمة من السندات أو الصكوك، ولذلك فالحل المتوافر هو المشاركة في الإصدارات الرئيسة قبل الإدراج.

إعادة تمويل

من ضمن خيارات جهات الإصدار التي يحين أجل سداد أدوات الدين التي أصدرتها إعادة تمويل refinance تلك الأدوات عبر إصدار أوراق مالية بآجال استحقاق تصل إلى 30 عاما فأكثر، الأمر الذي يمكن جهة الإصدار من إطالة أجل استحقاق ديونها في زمن الفائدة المتدنية التي تكون بدفعات أرباح سنوية ثابته وليست متغيرة.

التصنيف الأدنى

أظهرت الفترة الماضية أن المستثمرين على استعداد لتمويل الدول التي تقع في أدنى سلم درجات التصنيف الائتمانية شريطة إظهار ما يثبت استطاعة تلك الدول في الأسواق الناشئة أن تحصل على دعم من مؤسسات التمويل الدولية التنموية أو أن تستفيد من مبادرة خدمة تأجيل سداد الديون التي تبنتها مجموعة دول العشرين، شريطة عدم إدخال الاستدانة الجديدة ضمن مبادرة تعليق خدمة الدين.

ومع هذا فإن بعض تلك الدول تخشى فتح باب إجراء محادثات مع مستثمري القطاع الخاص بخصوص تعليق مدفوعات خدمة الدين الخاصة بهم خشية أن يؤثر في نفاذهم المستقبلي لأسواق الدخل الثابت، بحسب ما ذكرته شركة الاستشارات القانونية “وايت آند كايس”.

سيولة فائضة للمستثمرين

من ناحية أخرى، وبخلاف ما يجري لشركات إدارة الأصول وصناديقها المتخصصة في أسواق الدخل الثابت، فقد ذكر متعاملون ومصرفيون في أسواق الدين الخليجية أن مستثمري المنطقة يواجهون تحديات في توظيف السيولة الفائضة في أدوات الدخل الثابت بعد تسديد “أو دنو أجل تسديد” جهات الإصدار للقيمة الاسمية لتلك الأوراق المالية التي سبق أن أصدروها قبل أكثر من خمسة أعوام، الأمر الذي جعل الحسابات المصرفية لأولئك المستثمرين تفيض بالسيولة الفائضة التي تنتظر أن يعاد توظيفها.

ويأتي دنو أجل سداد تلك الاستحقاقات في وقت مثالي وذلك بعد توافر فرص نادرة لجهات الإصدار من أجل إعادة تمويل تلك الأوراق المالية بتكلفة متدنية “وذلك بعد أن تستقر الأسواق”.

استراتيجية إدارة الالتزامات التمويلية

وفق بيانات المركز الوطني لإدارة الدين، يحل في عام 2023 استحقاق لديون تقارب 108 مليارات ريال من الديون المحلية والدولية، حيث نجحت السعودية في إتمام عمليتي شراء مبكر محلية ودولية في عام 2022 لسداد جزء من مستحقات أصل الدين في عام 2023، بقيمة تجاوزت 15 مليار ريال وإصدار صكوك محلية وسندات دولية مقابلها، ما أدى إلى انخفاض إجمالي مستحقات أصل الدين لعام 2023 إلى ما يقارب 93 مليار ريال.

كما قامت السعودية خلال عام 2022 بعمليات تمويلية استباقية بما يقارب 48 مليار ريال، وذلك لتأمين وخفض جزء من الاحتياجات التمويلية لعام 2023، واغتنام الفرص لإدارة مخاطر ارتفاع أسعار الفائدة ومخاطر إعادة التمويل.

من المتوقع أن تشكل الاحتياجات التمويلية المتبقية لعام 2023 ما يقارب 45 مليار ريال، نظرا لخفض جزء من إجمالي الاحتياجات التمويلية لعام 2023 عبر عمليات تمويلية استباقية تمت خلال عام 2022 بما يقارب 48 مليار ريال.

وعلى الرغم من توقعات تحقيق فوائض في الميزانية خلال عام 2023، إلا أن المملكة تهدف إلى الاستمرار في عمليات التمويل المحلية والدولية بهدف سداد أصل الدين المستحق خلال العام 2023 وعلى المدى المتوسـط، واغتنام الفرص المتاحة حسـب أوضاع السوق لتنفيذ عمليات تمويلية إضافية بشكل استباقي لسداد مستحقات أصل الدين للأعوام المقبلة، وتمويل بعض المشاريع الاستراتيجية، إضافة إلى استغلال فرص الأسواق لتنفيذ عمليات التمويل الحكومي البديل التي من شأنها تعزيز النمو الاقتصادي مثل تمويل المشاريع الرأسـمالية والبنية التحتية.

ومع الإصدار الشهري لفبراير 2023، أعلن المركز الوطني لإدارة الدين إكماله تمويل احتياجات إعادة تمويل أصل الدين المستحق لعام 2023، والاستمرار -وفقا لخطة الاقتراض السنوية المعتمدة- بالنظر في إمكانية الدخول في عمليات تمويلية إضافية بشكل استباقي وحسب أوضاع السوق عبر القنوات التمويلية المتاحة سواء محليا أو دوليا من خلال أسواق الدين والتمويل الحكومي البديل، وذلك لتعزيز وجود المملكة في أسواق الدين وإدارة مستحقات أصل الدين للأعوام المقبلة، إضافة إلى تمويل المشاريع الرأسمالية والبنية التحتية التي من شأنها الإسهام في تعزيز النمو الاقتصادي مع الأخذ في الحسبان حركة الأسواق وإدارة المخاطر في محفظة الدين الحكومي. وتبلغ نسبة توزيع العوائد في محفظة الدين 84 في المائة كعوائد ثابتة و16 في المائة كعوائد متغيرة في نهاية عام 2022. كما سيركز المركز على العمليات التمويلية ذات العائد الثابت لتخفيف مخاطر انكشاف العائد المتغير.

تكلفة التمويل ومتوسط عمر محفظة الدين العام

في الوقت الذي وصلت فيه تكلفة التمويل لسندات خمسية دولارية للسعودية إلى 4.75 في المائة في 2023، فإن السعودية ستحتاج إلى ما بين ثلاثة إلى خمسة أعوام من ارتفاع مستمر لأسعار الفائدة حتى ينعكس أثر الفائدة المرتفعة على “كامل محفظة الاستدانة” التي أنهت عام 2022 عند تكلفة تمويل تبلغ 2.95 في المائة، الأمر الذي يحمي “المالية العامة” من الصدمات المتعلقة بارتفاع تكلفة التمويل.

وأسهمت استراتيجية الإصدارات ذات “المدد الطويلة”، ولا سيما التي تتجاوز الـ30 عاما، في رفع معدل عمر “محفظة الدين العام” إلى 9.3 عام بنهاية 2022، الأمر الذي يعني أن السعودية ستسدد ما لا يقل عن 10 في المائة سنويا من “أصل الدين” وهذه نسبة متدنية مقارنة بالأسواق الناشئة.

التعامل مع الواقع الجديد

يذكر أن السيولة الذكية لشركات إدارة الأصول قد حققت مكاسب استثنائية بعد اقتناص أدوات دين ذات جودة عالية بثمن متدن خلال تقلبات أسواق الدين العالمية في 2022. ويلجأ مستثمرون مؤسسيون إلى خيار اختبارات ضغط التدفقات المالية لأدوات الدين الخاصة بشركات الأسواق الناشئة. وأصبحت تلك الاختبارات بمنزلة البلورة السحرية لمعرفة وتمييز جهات الإصدار التي ستنجو من تبعات الوباء. وتجرى تلك الاختبارات بهدف التعرف على قدرت الشركة على تحمل الخسائر المستقبلية التي يمكن أن تتعرض لها في ظل سيناريوهات محددة حول الأوضاع الاقتصادية في المستقبل.

في حين عانت المؤسسات المالية التباطؤ في تحصيل الأقساط مع محاولة الشركات تأجيل المدفوعات.

كسب جهات إصدار لمصلحة البنوك

جرت العادة أن تحصل البنوك التي ترتب إصدارات السندات والصكوك “في منطقة الخليج” على رسوم نجاح إغلاق الإصدار. وتتباين تلك الرسوم بحسب مكانة وسمعة العميل. فقد تصل تلك الرسوم إلى ما بين عشرات الآلاف من الدولارات إلى نحو مليون دولار لكل مدير من مديري الدفاتر، في حال كانت جهة الإصدار متميزة وذات مكانة ائتمانية عالية. وقد تقوم البنوك الاستثمارية بالتضحية برسوم ترتيب الإصدارات من أجل ما هو أمل في أن تكافئها تلك الشركات المتميزة بتفويضات في المستقبل لمعاملات في أسواق المال وأنشطة مصرفية أخرى مثل خدمات الصرف الأجنبي والاستثمار.

يعد الحديث عن رسوم الاصدار التي تتقاضاها البنوك الاستثمارية من الأمور التي يمكن وصفها بالصندوق الأسود، حيث تتباين تلك الرسوم وفقا للمنطقة الجغرافية وكذلك حجم الطلب والعرض وقوة المتانة الائتمانية للجهة المصدرة وحجم مبلغ الإصدار، وما إذا كان هذا الإصدار عاما أم خاصا.

فمسألة إعداد جهة ما لإصدار صكوك دولارية تشتمل على التعاقد مع بنوك مرتبة للإصدار وثلاث شركات قانونية وإنشاء شركة غرض خاص والتعاقد مع وكالة تصنيف ائتماني “أو أكثر”.

وفي السعودية تتباين رسوم الإصدار وفقا لعملة أدوات الدين المراد إصدارها. حتى رسوم المستشاريين القانونيين تتاباين وفقا لهيكلة الصكوك المستخدمة. والأمر نفسه ينطبق على منتجات شركات التصنيف الائتماني التي يتطلب الأمر التدقيق جيدا في المنتج الائتماني الذي يتوافق مع احتياجات جهات الإصدار.

وحدة التقارير الاقتصادية

Source link